こんにちは!

副業、お金に関する発信をしている【スクワッド】です。

先日、【日本生命】の営業の方より定期面談のアポ電話が来ました。

毎年恒例のやつですが担当さん、いつも丁寧に接してくれる良い方です。

さて、そんな雰囲気のいい営業さん

この一年で私に3人目の子供が生まれたことをスムーズに聞き取り、

見事な流れで、学資保険を勧めてきます。

良い印象の人からの提案に対して断るのが苦手な私。

さてどうする、、、

以前の私ならば、すぐに陥落して保険を加入していたことでしょう。

だが今は違う!!

その時に思いついた、今日は【民間保険】がテーマです。

今日のテーマは

【学資保険は罠!?】子供の養育費は保険で積み立てるべきなのか。

この記事でわかること。

・学資保険の仕組み

・学資保険のメリット3つ

・学資保険のデメリット4つ

・学資保険の仕組み

学資保険の基本的な骨格は、こうだ。

月掛保険料を自身で設定する。(大体、月1万円から数万円のことが多い。)

それを子供の教育資金が必要となる10歳から18歳頃まで積み立てる。

これだけではただの貯金だが、この積立に保険機能と運用能力を合わせ持つのが特徴。

保険機能とは、掛金の払い込み人が支払い期間中に死亡または重度な障害をおった場合に

以降の支払いが免除となる。(保険料は免除されるが保険金は維持される)

運用能力とは、学資保険のほとんどの商品において

月掛の保険料の合計 < 保険金(満期時に受け取るお金) となる。

つまり、掛金を保険会社が運用してお金を増やして返してくれる、ということ。

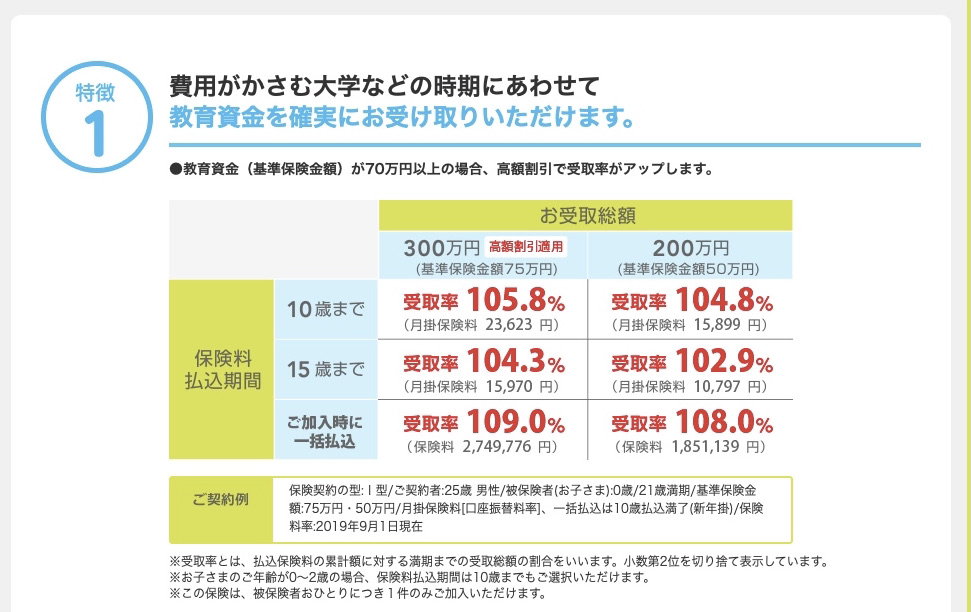

具体的な金額のイメージは以下の通り

具体的な数値を見ていくと、表の左上のケースの場合

月掛保険料23623円を子供0歳から10歳まで10年間積み立てる

総額の掛金は2,834760円。

満期の払い戻し金額は3,000,000円。結果5.8%増えた。というわけ。

プラスして保険機能も付随しているわけなので、なんとも良心的な保険とも思える。

実際に、積立型の民間保険の中では極めて優秀な保険であると感じる。

貯金の利率と比較すれば、神様のような保険であろう。

次に、貯金以外とも比較しながら

メリットとデメリットについて確認してみよう。

・学資保険のメリット3つ

メリット1 利率が銀行よりマシ。

まずはなんといっても貯金と比較して利率が良い、ということ。

2021年10月時点での普通預金の利率なんぞ、ほぼ0。

そんなに少ないなら通帳の行が増えて見にくくなるから0でいいよ。というレベル。

そう思うと10年〜20年ほどの間に掛金を

105%〜110%に増やしてくれるのであれば、そりゃメリットである。

メリット2 先取り貯金ができる。

保険料は多くの人で口座引落が設定するだろう。

それは給与振込後、まもなくの日付を設定しておけば今月ピーンチってことはなく

安全に掛金を払い続けられることだろう。

これは貯金が苦手な人にとって、教育資金を貯める大きな助けになるはずだ。

メリット3 保険機能があり、家族が安心できる。

学資保険はもちろん保険なので、万が一への備えにもなる。(というかそれがメインであるべき)

契約者に万が一があったとしても子供の選択肢が狭まるのを防いでくれるので

家族や子供の立場からすると、将来への備えに安心することができる。

以上、メリットを3つ挙げてみたが子供の将来のための保険である。

それは素晴らしい目的、素晴らしい備え、文句の付け所がないようにも感じる。

では次に保険とは異なる方法で教育資金を蓄える場合との比較で

学資保険のデメリットを考えてみたい。

・学資保険のデメリット4つ

デメリット1 対投資で運用利率が絶望的に低い

投資でお金を運用することへの好き嫌いは大いにあると思うが

利率を比べてしますと利率の低さが際立ってしまう。

代表的な投資スタイルである【株式投資 インデックス運用】と比較してみる。

eMaxis 全世界株式(平均年率5.97% 実績より)に

学資保険と同じ掛金を10年間積み立てた場合の運用成果を比較してみる

(株式の成果は実績通りに運用されたと仮定)

学資保険 105.8% (明治安田生命の学資保険の数字を引用)

株式投資 136.3% (税引き前)

学資保険には保険機能が付随しているとはいえ運用成果の差は圧倒的である。

いやいや、最近はコロナバブルっていうし調子がいい時の結果で言われてもね。

大切な教育資金を損するリスクのある株式で運用するってダメでしょ。

という声が聞こえてきそうだ。

運用実績は過去数十年でみても10年、15年単位でみると平均利率は5%程度の推移を

続けており、比較的に運用成果のブレは大きくない。

教育資金を株式で運用するって心配でしょう。という意見に対しては

その気持ちが大いに理解できる。(実際私も学資保険に加入している)

だがしかし、学資保険のみで教育資金を貯めるのは逆に危険ではなかろうか。

その理由はデメリットの二つ目以降に記載することにする。

デメリット2 保険のみでは教育資金インフレに備えられない

現在日本はもう20年も続くデフレの真っ只中。物価の上昇時代の記憶もない世代も多い。

そんな20年間でも教育資金が常に上昇してきている。

事実、大学の学費は緩やかに上昇を続けており

果たして10〜20年後の教育資金は今想定している金額で足りるのであろうか。

教育資金はデフレ化でも上昇し続けており、そこに物価上昇がもし重なったら、、、

物価上昇時にも預金や保険と比べて耐性のある株式も含めて

教育資金の備えをしておく方がむしろ安全な気がしてこないだろうか。

デメリット3 掛金は拘束されてしまい、転用できない

保険に加入してしまうと基本解約は難しい

途中解約した時点で掛金が減額されて返却されてしまうからだ。

子供の成長する過程で大きな生活環境の変化があった場合に

掛金は簡単にも手元に戻せないことがデメリットになり得るはずだ。

リストラ、怪我、離婚、天災など想像もしたくないことだが

起こりうることを考慮しておくことは必要な備えのはずだ。

デメリット4 日々の生活が苦しく、余裕がなくなりがち

子供が産まれたとき、この子の将来の可能性を守りたい。

そんな気持ちで学資保険の加入を検討したはずだ(私はそうだった)

ただ、お金が必要なのは教育資金だけではない。

子供が産まれた3年後に住宅を購入したくなるかもしれない。

第二子、第三子に恵まれて、大きなファミリーカーが必要になるかもしれない。

手元に動かせる資金があればチャレンジできる副業やできる投資があるかもしれない。

学資保険の掛金を大きくすることで、逆に

家庭の活動資金やゆとりある生活に支障をきたす可能性も考慮しておく必要がある。

学資保険は小分けで複数口加入することができる。

大きな掛金をいきなり契約してしまうのは注意するべきだ。

もちろん途中解約は大きく損失を出してしまう。

本日のまとめ

・学資保険は積立型の民間保険の中では比較的に良心的な仕組み

・加入を検討するならば保険会社の比較は必須。利率が高い商品がオススメ。

・教育資金を学資保険のみで積み立てるのはオススメできない、方法も分散すべき。

・掛金は小さく開始が良い、段階的に追加で加入することも可能。

・子供の幸せは将来の教育環境だけではない、現在の生活も充実できる資金配分を。

最後に、私は学資保険の加入を反対しているわけではない。

実際に私も加入している(積立型ではなく、前納型ではあるが)

強調したいのは

学資保険だけに方法を限定するのは逆に危険ではないか、ということと

掛金を大きく設定してしまったが故に後の生活費を逼迫する要因になりえる。

ということ。

これからも保険とうまく付き合っていきたい。